Ceny transferowe za rok finansowy 2022. Co wynika z projektu rozporządzenia?

Ministerstwo Finansów postanowiło przyznać podatnikom dodatkowe 3 miesiące na złożenie informacji TPR, by mogli się zapoznać z nowym sposobem wysyłki formularzy. Z perspektywy samego resortu finansów przedłużenie terminów da również możliwość wyeliminowania błędów zidentyfikowanych w procesie raportowania. Co istotne, opublikowany projekt rozporządzenia nie przewiduje wydłużenia pozostałych terminów związanych z cenami transferowymi – na przekazanie dokumentacji lokalnej i grupowej oraz raportowanie ORD-U.

Realizacja obowiązków wynikających z przepisów o cenach transferowych za rok finansowy 2022 z pewnością nie należy do najłatwiejszych. W poprzednich latach zarówno termin na sporządzenie dokumentacji lokalnej cen transferowych, jak i złożenie TPR mijał wraz z końcem grudnia, podczas gdy w tym roku miał to być – odpowiednio – 31 października i 30 listopada (w przypadku podmiotów mających rok podatkowy zgodny z kalendarzowym).

O ile w zakresie obowiązku związanego z dokumentacją lokalną nie zmieniło się w zasadzie nic poza terminem jego realizacji, to większe zmiany zaszły w kontekście informacji o cenach transferowych. Modyfikacji uległy nie tylko takie kwestie jak organ, do którego należy wysyłać TPR, ale też zakres informacji uwzględnianych w formularzu oraz oświadczeń, które muszą złożyć podatnicy. Informację dotyczącą cen transferowych za rok 2022 musi ponadto podpisać kierownik jednostki lub inny organ zarządzający, np. członek zarządu wyznaczony do tego celu. I choć istnieje też możliwość podpisania informacji przez pełnomocnika, to może być nim wyłącznie adwokat, radca prawny, doradca podatkowy lub biegły rewident, ale już nie np. księgowy bądź prokurent. Więcej na ten temat pisaliśmy w artykule „Realizacja obowiązków z obszaru cen transferowych. Zmiany na ostatnią chwilę”.

Więcej czasu na TPR

Co istotne, modyfikacji uległ również sam sposób wypełniania i przesyłania formularza. W ostatnich latach odbywało się to poprzez interaktywny plik PDF, który podatnicy składali przez bramkę e-Deklaracje. Od tego roku złożenie TPR będzie natomiast realizowane poprzez narzędzie udostępnione przez Ministerstwo Finansów na jego stronie (albo w postaci pliku w formacie .xml, albo w postaci formularza online wzorowanego na nowych kwestionariuszach rocznych deklaracji PIT).

Nowe wzory informacji TPR [TPR-P(5) oraz TPR-C(5)] zostały udostępnione 28 września 2023 r., przy czym już 6 października ogłoszono korektę do wzoru TPR-C(5). Podatnicy mieli jednak uzyskać możliwość ich przesłania za pośrednictwem narzędzia online Ministerstwa Finansów 13 października. Jednak o tym, że strona internetowa nie jest gotowa na przyjmowanie nowych formularzy poinformowano dopiero 30 października, a więc 31 dni przed terminem upływem ustawowego terminu na złożenie informacji TPR.

Mimo to wydawało się, że miesiąc to wystarczający czas na dopełnienie obowiązku związanego z informacją o cenach transferowych, ale w międzyczasie, 27 października, Ministerstwo Finansów zakomunikowało, że pracuje nad wydłużeniem terminu do złożenia TPR-P i TPR-C o 3 miesiące. Potwierdzenie tych zapowiedzi nastąpiło 8 listopada 2023 r., gdy na stronach Rządowego Centrum Legislacji opublikowano projekt rozporządzenia Ministra Finansów w sprawie przedłużenia terminu do złożenia informacji o cenach transferowych. Mają nim zostać objęci zarówno podatnicy z kalendarzowym, jak i „łamanym” rokiem finansowym, tj. których pierwotny termin raportowania TPR upłynąłby w okresie od 1 grudnia 2023 r. do maksymalnie 31 marca 2024 r.

Publikując projekt, Ministerstwo Finansów wyznaczyło zaledwie 3-dniowy termin na jego konsultację, dlatego należy spodziewać się, że już w najbliższym czasie rozporządzenie wejdzie w życie. Ma to nastąpić następnego dnia po jego ogłoszeniu.

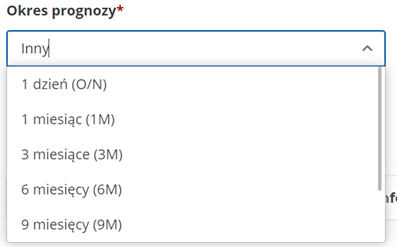

Jednym ze zidentyfikowanych błędów jest pozostawienie niepoprawnych danych w transakcji nabycia zorganizowanej części przedsiębiorstwa. W okresie prognozy znalazły się wartości charakterystyczne dla transakcji finansowych i terminów stopy bazowej, a nie typowe dla metody zdyskontowanych przepływów pieniężnych (DCF). Choć nie jest to element krytyczny, to dodatkowy czas – dla podatników na raportowanie, a dla Ministerstwa na implementację poprawek – wydaje się trafionym pomysłem.

O czym zapomniano?

Co istotne, projekt rozporządzenia nie zakłada przedłużenia terminów na przygotowanie dokumentacji lokalnej cen transferowych (Local File) za rok 2022, który w przypadku kalendarzowego roku finansowego upłynął 31 października 2023 r.

Analogicznie, przedłużeniu nie uległ termin sporządzenia dokumentacji grupowej cen transferowych (Master File) za rok 2022, który w przypadku kalendarzowego roku finansowego upłynie 31 grudnia 2023 r.

Projekt rozporządzenia nie uwzględnił również przedłużenia raportowania ORD-U, upływającego w przypadku kalendarzowego roku finansowego 2022, 30 listopada 2023 r. Może wskazywać to na niedopatrzenie ustawodawcy, który w komunikacie z 8 marca 2023 r. zrównał termin raportowania ORD-U, upływającego pierwotnie z końcem marca 2023 r. z terminem raportowania TPR.

Podatnicy nadal czekają również na zapowiadany przez resort finansów informator TPR. Jego brak dodatkowo może utrudniać zrozumienie i przestrzeganie nowych regulacji. Jest to jednak dokument, który pełni rolę pomocniczą i nie jest on niezbędny do prawidłowego wypełnienia obowiązków związanych z raportowaniem.

Przedłużenie terminu raportowania TPR było niezbędne?

Publikacja narzędzia online do wypełniania raportowania TPR 30 października 2023 r. pozostawiała podatnikom z kalendarzowym rokiem finansowym 2022 cały miesiąc na możliwość wypełnienie formularza i jego wysyłkę organom podatkowym.

Choć wydawało się, że to okres wystarczająco długi, Ministerstwo Finansów w uzasadnieniu do projektu rozporządzenia przedstawiło następujące wyjaśnienie: „z uwagi na udostępnienie w dniu 30 października 2023 r. nowego oprogramowania do złożenia Informacji TPR za pomocą środków komunikacji elektronicznej odpowiadającego strukturze logicznej dostępnej w Biuletynie Informacji Publicznej na stronie podmiotowej Ministerstwa Finansów, niezbędne jest zapewnienie podatnikom odpowiedniego czasu na zapoznanie się z nowym narzędziem (informacja o cenach transferowych będzie przygotowywana po raz pierwszy na formularzu interaktywnym online, w poprzednich latach podatnikom udostępniano formularz interaktywny PDF). Dodatkowy czas pozwoli podatnikom na prawidłową od strony merytorycznej i formalnej realizację obowiązku przekazania Informacji TPR, tym samym projekt rozporządzenia realizuje postulaty zgłaszane przez podatników”.

Argumentacja Ministerstwa Finansów zdaje się już teraz mieć solidne podstawy, gdyż w praktyce raportowanie TPR może zawierać szereg konfiguracji, które najlepiej jest testować w codziennym życiu.

Jednym z prozaicznych błędów, które zidentyfikowaliśmy na tym etapie, jest pozostawienie niepoprawnych danych w transakcji nabycia zorganizowanej części przedsiębiorstwa. W okresie prognozy znalazły się wartości charakterystyczne dla transakcji finansowych i terminów stopy bazowej (np. O/N, 1M, 3M aż do 12M), a nie typowe dla metody zdyskontowanych przepływów pieniężnych (DCF), tj. miesiące czy lata, na które to okresy tworzy się prognozę.

Choć nie jest to element krytyczny, nie ulega wątpliwości, że z jednej strony pozostawienie podatnikom większej ilości czasu na złożenie raportowania TPR, a z drugiej możliwość implementacji przez Ministerstwo Finansów ewentualnych poprawek, w odpowiedzi na zgłoszone uwagi związane z działaniem narzędzia online, wydaje się trafionym pomysłem.

Autor: Maciej Gierada, Lider Praktyki Cen Transferowych i Wycen

Dodatkowe materiały: